“六税两费”优惠政策扩围、留抵退税力度进一步加大、小微企业所得税优惠政策加力、科技型中小企业研发费用加计扣除比例提高、制造业中小企业缓缴税费政策延续……近期,一揽子针对小微企业的税收优惠政策密集出台,受到纳税人广泛关注,振奋了市场主体信心。

去年全国累计新增减税降费约1.1万亿元,减轻了市场主体负担,有力支持了国民经济持续稳定恢复。

今年,新的组合式税费支持政策预计全年退税减税约2.5万亿元,其中增值税留抵退税约1.5万亿元,退税资金直达企业。

助企爬坡过坎

“有了这份大礼包,企业的获得感更强了!”“六税两费”优惠政策的扩围,让南通安琪医疗用品有限公司法人邵贤斌欣喜不已。这家位于如皋下原的医疗器械生产、销售企业,今年受俄乌冲突影响,乌克兰客户主动要求延迟发货,造成公司几百万的存货积压,资金压力较大。

“今年扩大了‘六税两费’减征适用范围,由增值税小规模纳税人扩展至小型微利企业和个体工商户。”公司财务负责人陈霞说,“我们每年‘六税两费’缴纳将近15万元,减半征收后能节省资金7万多元,再加上增值税、所得税的缓交政策,增值税的留抵退税政策,预计上半年能减缓企业20万元的资金压力。”

小微企业是经济和社会发展的重要力量。今年,南通市税务部门精准聚焦中小微企业纾困发展,积极落实国家出台的小规模纳税人税收优惠政策,助力企业爬坡过坎、成长壮大。

助企深耕“智造”

企业长足发展的灵魂是创新,创新研发的背后需要大量的资金投入和技术支持。制造业企业研发费用加计扣除比例由75%提高到100%,也就是说,企业每投入100万元符合条件的研发费用,可在应纳税所得额中翻倍扣除200万元。政策优惠力度进一步加大,制造业企业创新发展的底气更足了。

作为国内高端整体厨柜及定制家居的专业服务商,江苏金牌厨柜有限公司一直坚持自主研发创新,在工业应用场景中引入数据挖掘和人工智能技术,实现全流程智能制造。2021年,公司研发支出5300多万,同比增长20.37%。

“减税降费力度不断加码,为我们科技创新加足马力。去年国家又出台政策,允许提前享受前三季度研发费用加计扣除优惠政策。税务部门及时和我们对接,让政策直达快享。去年10月份,公司在企业所得税预缴申报时,提前享受研发费用加计扣除2047万元,去年合计享受研发费用加计扣除4436万元,相当于当年就减税1109万元。”公司董事长温建怀介绍,实实在在的税收红利,增添了公司发展壮大的信心和动力。

数据显示,2021年,江苏泗阳企业开发新技术、新产品、新工艺发生的研发费用加计扣除总额达2.69亿元,享受研发费用加计扣除户数比同期增加26户,企业提前享受减免税额达6700余万元。税收成本的降低,成为点燃科技创新的“新引擎”,不断加大研发投入力度,加快产品迭代升级,延长企业产业链,正成为企业的普遍共识。

涵养更优质税源

数据显示,2021年,全国新办涉税市场主体1326万户,同比增长15.9%;2013年以来新增的涉税市场主体去年纳税达4.76万亿元。

中央财经大学副校长马海涛认为,减税降费是助企纾困政策中最具“含金量”,市场主体受益最明显、感受最深切的政策。近年来,我国不断推进减税降费,一方面能直接减轻企业经济负担,提高市场主体活力,缓解宏观经济压力,促进经济增长;另一方面也能催生大量市场主体,新增市场主体纳税逐年增加,起到培育税源、扩大税基的作用,促进财政收入可持续发展。

“企业发展壮大,中国经济就随之壮大。”中国税务学会副会长张连起说,下一步,要落实落细已出台的各项减税、退税、缓税政策,把该减的减下来,该退的退到位。各方面也要多想办法,为市场主体发展创造良好环境,促进更多市场主体渡过难关、更加活跃、实现新的发展。

放眼神州,全自动化码头装卸繁忙、信息化生产线马力全开……随着稳增长政策发力,支持实体经济的力度加大,广大市场主体定能各显身手、尽显身手,激发更大活力,推动中国经济乘风破浪、行稳致远。

“六税两费”减免政策

政策内容

由省、自治区、直辖市人民政府根据本地区实际情况,以及宏观调控需要确定,对——

增值税小规模纳税人

小型微利企业

个体工商户

在50%的税额幅度内减征

如何申报减免优惠

实行自行申报享受方式

不需额外提交材料

纳税人符合条件但未及时申报享受减免优惠的,可依法申请抵减以后纳税期的应纳税费款或者申请退还。对申请抵减以后纳税期的应纳税费款的,系统将在纳税人下次申报时,自动抵减同税费种的应纳税费款。

执行期限

2022年1月1日至2024年12月31日

各地政策

内蒙古自治区:

明确“六税两费”减半征收

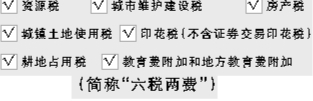

对增值税小规模纳税人、小型微利企业和个体工商户减按50%征收资源税(不含水资源税)、城市维护建设税、房产税、城镇土地使用税、印花税(不含证券交易印花税)、耕地占用税和教育费附加、地方教育附加。

所指小型微利企业是从事国家非限制和禁止行业,且同时符合年度应纳税所得额不超过300万元、从业人数不超过300人、资产总额不超过5000万元等三个条件的企业。

小型微利企业的判定以企业所得税年度汇算清缴结果为准。

四川省:

适用范围扩大,按50%顶格执行

所谓适用范围扩大,指的是“六税两费”减免政策适用主体范围在延续之前增值税小规模纳税人的基础上,进一步扩围至全部小型微利企业和个体工商户。

执行标准顶格是指四川出台的“六税两费”减免政策是在财政部、税务总局划定的减征范围内,按照50%这一最高标准执行。

湖北省:

顶格减征小微企业“六税两费”

据测算,该政策预计今年将为湖北省纳税人减免税费超过50亿元。

过去3年,湖北省按50%幅度顶格减征增值税小规模纳税人“六税两费”。

在延续支持增值税小规模纳税人的基础上,此次升级版“六税两费”减免政策,将适用主体范围扩展至小型微利企业和个体工商户,进一步加大政策优惠力度,对促进小微企业渡过难关、纾困发展,助推经济实现高质量发展具有重要意义。

本文综合自人民日报、湖北日报、中国水运网等媒体报道